Запишитесь на консультацию

Мы свяжемся с вами и подберем удобное время для консультации

Нажимая на кнопку отправить, вы соглашаетесь с обработкой ваших персональных данных

Главная

/

Кассовый разрыв: простое объяснение и надёжные способы избежать

20.06.2025

Финансы

Содержание:

Кассовый разрыв в бизнесе: причины, расчёт, профилактика

Пришло время платить зарплаты, а денег на всех не хватает — привет, кассовый разрыв. Такое случается даже в стабильном и прибыльном бизнесе — не потому что кто-то потратил лишнего, а потому что доходы и расходы приходят в разное время. В этой статье — как распознать кассовый разрыв, откуда он берётся и что делать, чтобы не попадать в такие ситуации.

Пришло время платить зарплаты, а денег на всех не хватает — привет, кассовый разрыв. Такое случается даже в стабильном и прибыльном бизнесе — не потому что кто-то потратил лишнего, а потому что доходы и расходы приходят в разное время. В этой статье — как распознать кассовый разрыв, откуда он берётся и что делать, чтобы не попадать в такие ситуации.

Что такое кассовый разрыв

Кассовый разрыв — это ситуация, когда у компании не хватает денег, чтобы оплатить текущие обязательства: зарплаты, аренду, налоги, закупки. Формально бизнес может быть прибыльным, но на счету в нужный момент просто не окажется денег.

Так бывает, когда поступления приходят позже, чем расходы. Например, клиент оплатит счёт через неделю, а поставщику платить нужно завтра. Или: выручка идёт равномерно, а платежи сосредоточены в начале месяца. По итогам месяца всё выглядит нормально, но на практике — минус.

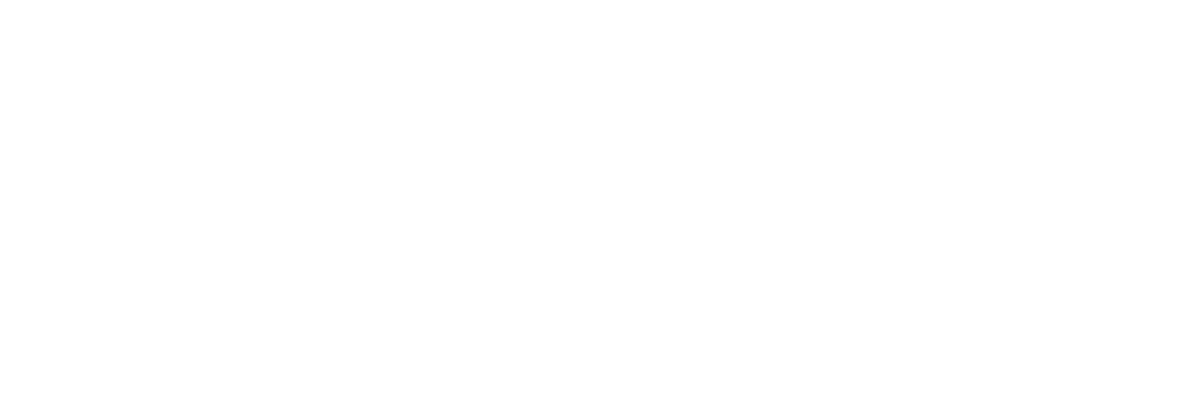

Если представить сумму остатков на счетах компании как линию на графике, кассовый разрыв — пробои ниже уровня просадки до нуля или ниже.

Так бывает, когда поступления приходят позже, чем расходы. Например, клиент оплатит счёт через неделю, а поставщику платить нужно завтра. Или: выручка идёт равномерно, а платежи сосредоточены в начале месяца. По итогам месяца всё выглядит нормально, но на практике — минус.

Если представить сумму остатков на счетах компании как линию на графике, кассовый разрыв — пробои ниже уровня просадки до нуля или ниже.

На графике видно два кассовых разрыва в течение одного месяца

Кассовый разрыв — не кризис, это сигнал, который показывает, что в управлении денежными потоками есть перекос, и без системы планирования он будет повторяться. Чтобы разрыв не застал врасплох, важно не только фиксировать, сколько денег уже есть, но и видеть, сколько и когда понадобится.

Как возникает кассовый разрыв: типовые причины

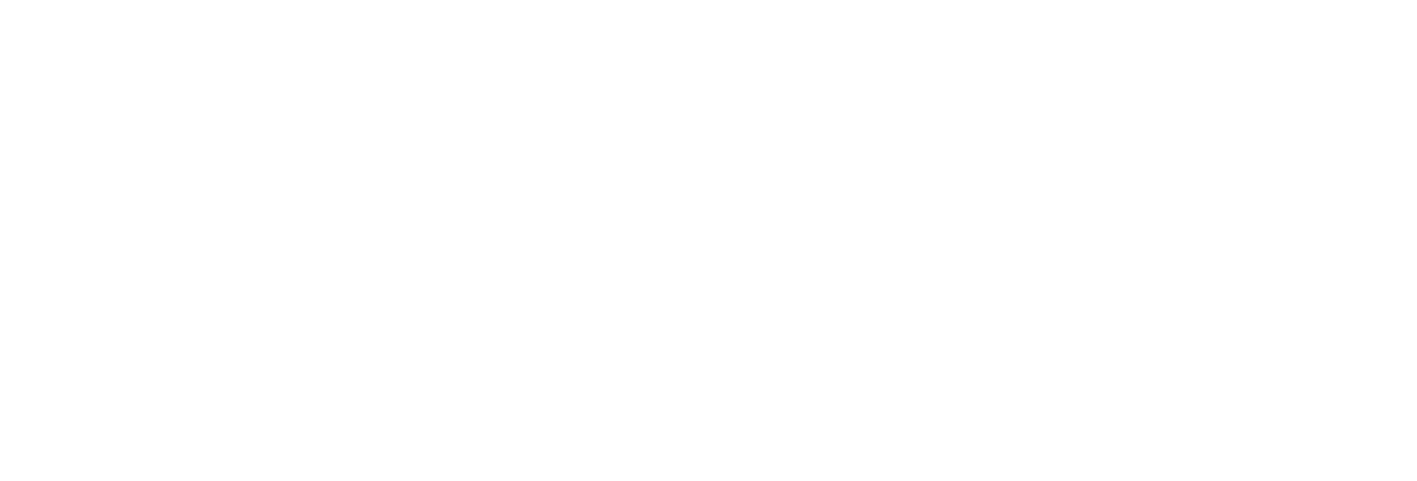

Самая распространенная причина — когда поступления и платежи сильно разбросаны по времени. Например, выручка за месяц — пять миллионов. Казалось бы, всё в порядке. Но три миллиона из них поступят в последние числа месяца, а платить поставщикам и налоговой нужно на второй неделе. Итог — дыра в платежном графике и минус на счету посреди вполне прибыльного периода.

Когда поступления редкие и разбросаны, сложно не попасть в кассовый разрыв

Вот типичные сценарии, в которых бизнес влетает в кассовый разрыв:

- Клиенты задерживают оплату. Даже если договором всё чётко прописано, реальные сроки почти всегда сдвигаются. Кто-то платит позже, кто-то «забывает», а кто-то просто не может вовремя. И вот уже компания, которая рассчитывала на поступление сегодня, ищет деньги, чтобы перекрыть платежи.

- Платежи скапливаются в одной точке. Когда аренда, зарплаты и налоги собираются в одной неделе, нагрузка резко возрастает. Даже при стабильной выручке по итогам месяца, внутри него легко возникает просадка.

- Деньги «застревают» в товаре, проектах или активах. Закупили большую партию, внесли аванс, вложились в открытие нового направления — деньги ушли, а поступлений не предвидится. На бумаге это инвестиции, по факту — пустой счёт.

- Нет системы финансового планирования. Когда нет платежного календаря, а решение о платеже принимается по настроению или на глазок, совпадения по датам случаются редко. Иногда разрыв не в цифрах, а в том, что никто заранее не смотрел, что и когда предстоит оплатить.

Как предугадать кассовый разрыв

Кассовый разрыв это почти всегда прогнозируемая ситуация. Первые сигналы о предстоящем дефиците появляются задолго до того, как счёт уходит в минус. Вот типичные признаки, которые могут говорить о приближающемся кассовом разрыве.

Платежи переносятся на потом. Сначала поставщику платят не в понедельник, а в среду. Потом аренду просят подождать до 10-го. Когда такие переносы становятся системой, это уже не гибкость, а нехватка ликвидности. В какой-то момент всё важные платежи сойдутся в одной точке календаря — и денег просто может не хватить.

Остатки на счетах скачут без объяснения. Например, на утро пятницы остаток 2,4 млн рублей. Руководитель запланировал закупку на 1,5 млн, с уверенностью, что денег хватит. В понедельник на счете — уже 700 тысяч. Потом выясняется, что в пятницу заплатили налоги и прошла выплата по старому договору. Без системы остатки становятся сюрпризом — даже для собственника.

Платежи идут по принципу «кому нужнее». Каждую неделю — мини-антикризис. «Так, сначала заплатим водителям, иначе встанет доставка. Остальным — позже». Отсюда постоянные конфликты, срывы сроков и отказы от сотрудничества. Это уже режим ручного управления: без стратегии, без приоритетов, на эмоциях.

Финансовое планирование «на глазок». Доходы — «примерно как в прошлом месяце», расходы — «что утвердили в чатике». Самое грустное, что такие оценки редко совпадают с реальностью.

Например, в маркетинговом агентстве планировали выручку с учётом нескольких крупных проектов, но забыли, что два из них идут с отсрочкой оплаты на 45 дней. Расходы пошли сразу: на производство, фрилансеров и офис. А доходы — только через полтора месяца. На бумаге всё красиво, а по факту — дыра на зарплаты уже на второй неделе.

Поступления от клиентов — каждый раз как спасение. Бухгалтер регулярно говорит: «если деньги не придут сегодня — не сможем выплатить зарплаты». Это значит, что компания живет от платежа до платежа, без резерва и подушки. И достаточно одному ключевому клиенту сдвинуть оплату на три дня, чтобы всё покатилось: просрочка, срыв платежей, звонки поставщикам.

Платежи переносятся на потом. Сначала поставщику платят не в понедельник, а в среду. Потом аренду просят подождать до 10-го. Когда такие переносы становятся системой, это уже не гибкость, а нехватка ликвидности. В какой-то момент всё важные платежи сойдутся в одной точке календаря — и денег просто может не хватить.

Остатки на счетах скачут без объяснения. Например, на утро пятницы остаток 2,4 млн рублей. Руководитель запланировал закупку на 1,5 млн, с уверенностью, что денег хватит. В понедельник на счете — уже 700 тысяч. Потом выясняется, что в пятницу заплатили налоги и прошла выплата по старому договору. Без системы остатки становятся сюрпризом — даже для собственника.

Платежи идут по принципу «кому нужнее». Каждую неделю — мини-антикризис. «Так, сначала заплатим водителям, иначе встанет доставка. Остальным — позже». Отсюда постоянные конфликты, срывы сроков и отказы от сотрудничества. Это уже режим ручного управления: без стратегии, без приоритетов, на эмоциях.

Финансовое планирование «на глазок». Доходы — «примерно как в прошлом месяце», расходы — «что утвердили в чатике». Самое грустное, что такие оценки редко совпадают с реальностью.

Например, в маркетинговом агентстве планировали выручку с учётом нескольких крупных проектов, но забыли, что два из них идут с отсрочкой оплаты на 45 дней. Расходы пошли сразу: на производство, фрилансеров и офис. А доходы — только через полтора месяца. На бумаге всё красиво, а по факту — дыра на зарплаты уже на второй неделе.

Поступления от клиентов — каждый раз как спасение. Бухгалтер регулярно говорит: «если деньги не придут сегодня — не сможем выплатить зарплаты». Это значит, что компания живет от платежа до платежа, без резерва и подушки. И достаточно одному ключевому клиенту сдвинуть оплату на три дня, чтобы всё покатилось: просрочка, срыв платежей, звонки поставщикам.

Как избежать кассового разрыва

Чтобы узнать, грозит ли компании кассовый разрыв достаточно прикинуть, сколько денег сейчас есть на счетах, сколько еще придет и вычесть из этой суммы все запланированные расходы. Простая формула:

Остаток на счёте + ожидаемые поступления – обязательные платежи

Если результат отрицательный — это и есть кассовый разрыв. На этой формуле строится вся система управления платежами. По сути, это ответ на базовый вопрос: хватит ли денег, чтобы выполнить все обязательства в конкретный день.

Когда операций немного — один счёт, пара поставщиков, предсказуемая выручка — можно все прикинуть в уме. Но в реальном бизнесе так почти не бывает. Даже в небольшой компании есть десятки контрагентов, ингодна несколько юрлиц, расходы и поступления размазаны по времени, и все движения приходится отслеживать по датам — иначе легко ошибиться.

Особенно часто ошибки возникают, когда у компании несколько юридических лиц. В целом по группе может быть профицит, но если на одном счёте недостаточно средств в нужный день — возникает кассовый разрыв. При этом в общей отчетности ситуация выглядит нормально, и риск может остаться незамеченным.

Тут уже без системы не обойтись. Эта система называется платежный календарь.

Когда операций немного — один счёт, пара поставщиков, предсказуемая выручка — можно все прикинуть в уме. Но в реальном бизнесе так почти не бывает. Даже в небольшой компании есть десятки контрагентов, ингодна несколько юрлиц, расходы и поступления размазаны по времени, и все движения приходится отслеживать по датам — иначе легко ошибиться.

Особенно часто ошибки возникают, когда у компании несколько юридических лиц. В целом по группе может быть профицит, но если на одном счёте недостаточно средств в нужный день — возникает кассовый разрыв. При этом в общей отчетности ситуация выглядит нормально, и риск может остаться незамеченным.

Тут уже без системы не обойтись. Эта система называется платежный календарь.

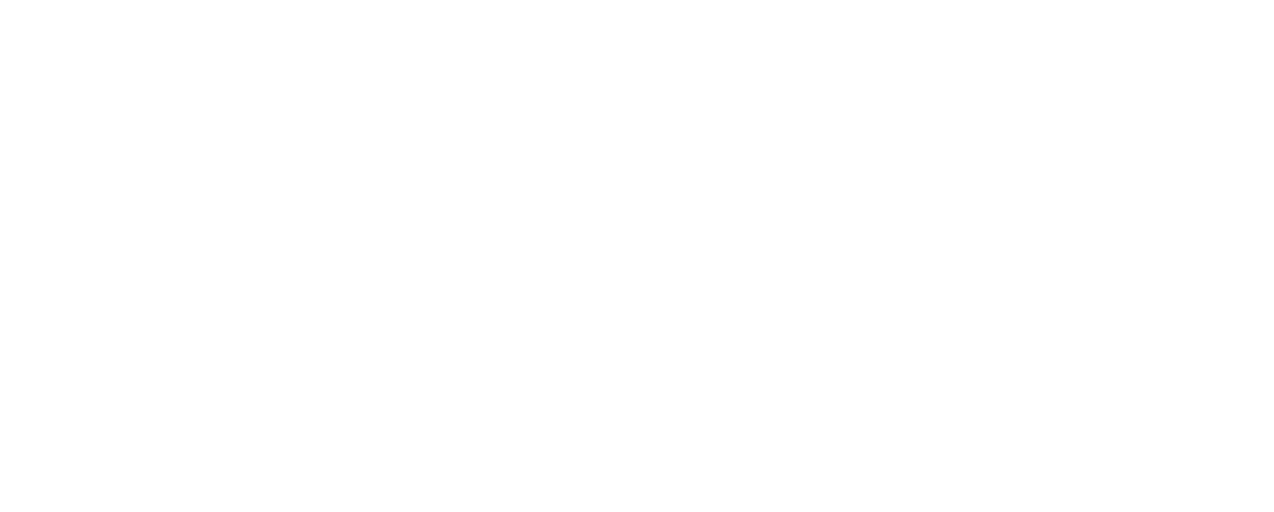

Пример платежного календаря в Google Таблицах

Платежный календарь — простая таблица, которая помогает разложить все данные по дням, увидеть, когда и сколько денег будет на счету, какие выплаты запланированы, и где может возникнуть дефицит. И в его основе лежит та же формула: остаток + поступления – выплаты.

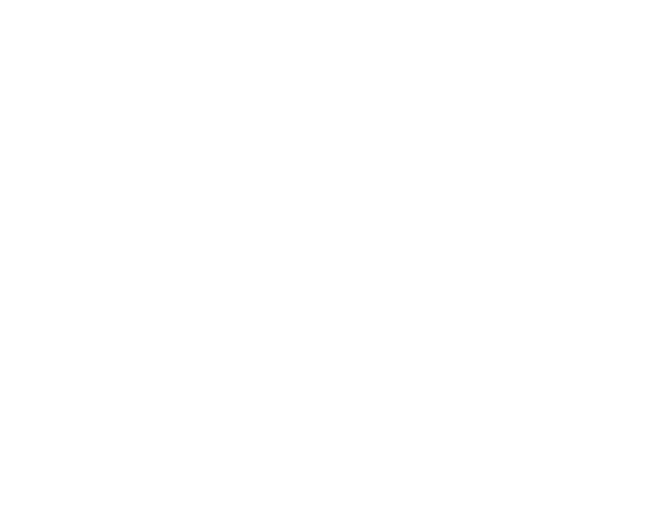

Такой календарь можно ввести вручную, а можно — с помощью сторонних сервисов. Например модуль 1CP&L позволяет вести платежный календарь прямо в 1С. Не нужно специально вносить фактические и запланированные операции — система сама подтягивает информацию из базы и считает остатки на каждый день.

Такой календарь можно ввести вручную, а можно — с помощью сторонних сервисов. Например модуль 1CP&L позволяет вести платежный календарь прямо в 1С. Не нужно специально вносить фактические и запланированные операции — система сама подтягивает информацию из базы и считает остатки на каждый день.

В модуле 1CP&L можно следить за остатками в привычной календарной сетке

Наглядность позволяет заранее увидеть риск кассового разрыва. Например, если сейчас на счетах 10 миллионов, в ближайшие недели поступит еще 2 миллиона, а в конце месяца нужно будет заплатить 13 миллионов, то в день запланированного платежа остаток будет подсвечен красным. Это значит, что уже сейчас видно, что денег не хватит. Пора принимать решение: договариваться об отсрочке, искать дополнительные источники финансирования или переносить часть платежей.

Без календаря такие ситуации остаются за кадром. Всё вроде бы нормально — пока не наступает день X и в кассе оказывается минус. А с календарём риски видны заранее — и есть время, чтобы их обойти.

Без календаря такие ситуации остаются за кадром. Всё вроде бы нормально — пока не наступает день X и в кассе оказывается минус. А с календарём риски видны заранее — и есть время, чтобы их обойти.

Как предотвращать кассовые разрывы в будущем

Чтобы не затыкать дыры, а предупреждать их, бизнесу нужна системная финансовая дисциплина. Ниже — конкретные советы, которые помогают снизить риск появления кассовых разрывов.

Планируйте не месяцами, а днями. Финансовое планирование с разбивкой по неделям и дням позволяет точно понимать, когда именно нужны деньги. Даже если по итогам месяца всё сходится, внутри периода может быть «яма». Именно на таких ямах и случаются срывы.

Работайте с графиками оплаты, а не с датами выставления. Клиенты часто платят с задержкой, и если вы ориентируетесь на дату счёта, а не на реальный срок поступления — план всегда будет искажен. Привязывайтесь к фактическим условиям, учитывайте отсрочки.

Ставьте платежам приоритет. Не все обязательства одинаково критичны. У кого-то штраф за просрочку, у кого-то можно попросить отсрочку. Создайте правило: какие платежи идут вне зависимости от ситуации, а какие — можно отложить в случае дефицита.

Фиксируйте отклонения и анализируйте их. Если платеж перенесли, поступление пришло позже, а расходы оказались выше — не затирайте это в отчете. Зафиксируйте и вернитесь к этому через месяц. Именно эти отклонения показывают, где накапливаются риски.

Держите под рукой подушку. Иногда даже самое точное планирование не спасает. Один клиент задержал оплату, другой отказался от проекта — и кассовый разрыв. Минимальный резерв в 1–2 месячных фонда выплат — это не избыточная осторожность, а страховка, которая может спасти компанию от стресса.

Сведите всё в одну систему. Когда финансы размазаны по Excel-файлам, чатам и памяти сотрудников — риск ошибок выше. Если в компании несколько юрлиц, десятки операций в день, лучше использовать систему, которая объединяет данные, например 1С. Чем раньше появится единый источник финансовой правды, тем спокойнее будут и бухгалтер, и директор.

Планируйте не месяцами, а днями. Финансовое планирование с разбивкой по неделям и дням позволяет точно понимать, когда именно нужны деньги. Даже если по итогам месяца всё сходится, внутри периода может быть «яма». Именно на таких ямах и случаются срывы.

Работайте с графиками оплаты, а не с датами выставления. Клиенты часто платят с задержкой, и если вы ориентируетесь на дату счёта, а не на реальный срок поступления — план всегда будет искажен. Привязывайтесь к фактическим условиям, учитывайте отсрочки.

Ставьте платежам приоритет. Не все обязательства одинаково критичны. У кого-то штраф за просрочку, у кого-то можно попросить отсрочку. Создайте правило: какие платежи идут вне зависимости от ситуации, а какие — можно отложить в случае дефицита.

Фиксируйте отклонения и анализируйте их. Если платеж перенесли, поступление пришло позже, а расходы оказались выше — не затирайте это в отчете. Зафиксируйте и вернитесь к этому через месяц. Именно эти отклонения показывают, где накапливаются риски.

Держите под рукой подушку. Иногда даже самое точное планирование не спасает. Один клиент задержал оплату, другой отказался от проекта — и кассовый разрыв. Минимальный резерв в 1–2 месячных фонда выплат — это не избыточная осторожность, а страховка, которая может спасти компанию от стресса.

Сведите всё в одну систему. Когда финансы размазаны по Excel-файлам, чатам и памяти сотрудников — риск ошибок выше. Если в компании несколько юрлиц, десятки операций в день, лучше использовать систему, которая объединяет данные, например 1С. Чем раньше появится единый источник финансовой правды, тем спокойнее будут и бухгалтер, и директор.

Онлайн-экскурсия по автоматизации финансов eeee

Эксперт расскажет про модуль P&L, покажет как с его помощью решить задачи вашего бизнеса и рассчитает стоимость внедрения

Запишитесь на консультацию

Наш менеджер свяжется с вами и подберет удобное время консультаци

Нажимая на кнопку отправить, вы соглашаетесь с обработкой ваших персональных данных